凤凰体育- 凤凰体育直播- APP第三节 投资项目估值

2025-08-12凤凰体育,凤凰体育直播,凤凰体育APP①相对估值法,包括:市盈率倍数;企业价值/息税前利润倍数;企业价值/息税折旧摊销前利润倍数;市净率倍数;市销率倍数。

②折现现金流估值法,包括:红利折现模型;股权自由现金流折现模型;企业自由现金流折现模型。

①相对估值法:使用可比价值对目标公司进行价值评估,在创业投资基金和并购基金中大量使用。

②折现现金流估值法:主要适用于目标公司现金流稳定、未来可预测性较高的情形。

相对估值法的基本原理是以可以比较的其他公司(可比公司)的价格为基础,来评估目标公司的相应价值。评估所得的价值,可以是股权价值,也可以是企业价值。

可比公司价值/可比公司某种指标”被称为倍数,常用的倍数包括:市盈率倍数、企业价值/息税前利润倍数、企业价值/息税折旧摊销前利润倍数、市净率倍数、市销率倍数等。

在使用市盈率倍数法估值时,先确定可比公司的市盈率作为目标公司估值的市盈率倍数,

使用市盈率倍数法估值时,需要关注盈利数据所属期间。对盈利数据,通常我们会面临三种选择:①最近一个完整会计年度的历史数据;②最近l2个月的数据;③预测年度的盈利数据。

注:企业的净利润和市盈率都容易受经济周期的影响,两种因素叠加会导致周期型企业的估值在一个经济周期内呈现大起大落的特征。对股权投资基金而言,估值的市盈率倍数不应只是特定时刻的可比市盈率。股权投资基金往往会以平均市盈率为参考标准,而不是简单地跟随市场潮流。

息税前利润(EBIT)是在扣除债权人利息之前的利润,所有出资人(股东和债权人)对息税前利润都享有分配权,因此,息税前利润对应的价值是企业价值(EV)。

企业价值/息税前利润倍数法的企业价值计算公式为:EV=EBIT×(EWEBIT倍数)

股权投资基金计算目标公司的股权价值,则可以通过价值公式由企业价值得出股权价值。

企业价值/息税前利润倍数法剔除了资本结构的影响。息税前利润是向所有股东和债权人分配前的利润,因此不受股权和债务的比例即资本结构的影响。

息税折旧摊销前利润(EBITDA)是指扣除利息费用、税、折旧和摊销之前的利润。

企业价值/息税折旧摊销前利润倍数法不但考虑了资本结构的影响,还考虑了折旧摊销。

市净率(P/B)倍数反映了一家公司的股权价值相对其净资产的倍数。市净率倍数的计算公式为:

市净率倍数法估值与市盈率倍数法类似,先确定可比公司的市净率作为目标公司估值的市净率倍数,然后使用下述公式计算目标公司股权价值或每股价值:

市净率倍数法比较适用于资产流动性较高的金融机构,因为这类企业的净资产账面价值更加接近市场价值。

市销率(WS)倍数反映了一家公司的股权价值相对其销售收入的倍数。市销率倍数的计算公式为:市销率倍数=股权价值÷销售收入

在使用市销率倍数法估值时,先确定可比公司的市销率作为目标公司估值的市销率倍数,然后使用下述公式计算目标公司股权价值或每股价值:

股权投资基金投资的创业企业,可能净利润为负数,经营性现金流也为负数,且账面价值比较低。此时,市盈率倍数法、企业价值/息税前利润倍数法、企业价值/息税折旧摊销前利润倍数法、市净率倍数法都无法用来估值,对此类企业,市销率倍数法可能比较实用。

市销率倍数法的一个局限是不能反映成本的影响,因此,主要适用于销售成本率较稳定的收入驱动型企业,如公共交通、商业服务、互联网(尤其电子商务)、制药及通信设备制造公司。

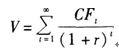

1.折现现金流估值法的基本原理是将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值。评估所得的价值,可以是股权价值,也可以是企业价值。折现

其中,V为价值,t为时期,CFt为第t期的现金流,r为未来所有时期的平均折现率。

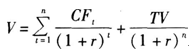

使用折现现金流估值法对目标公司进行价值评估时,一般都要预测目标公司未来每期现金流,但是目标公司是永续的,不可能预测到永远。对于在预测期之后目标公司的价值,也就是终值(TV),可以采用终值倍数法或Gordon永续增长模型进行估算。

其中,V为价值,t为时期,CFt为第t期的现金流,r为未来所有时期的平均折现率,n为详细预测期数,TV为终值。

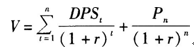

股权投资基金投资于目标公司的股权,预期获得两种现金流:①持有股权期间的现金红利;②持有期末卖出股权时的价格。二者的现值之和即目前股权的价值。

其中,V为股权价值,DPSt为第t期的现金红利,n为详细预测期数,r为股权要求收益率,Pn为持有期末卖出股权时的预期价格。

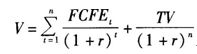

股权自由现金流(FCFE)是可以自由分配给股权拥有者的最大化的现金流。股权自由现金流的计算公式为:

股权自由现金流(FCFE)=净利润(E)+折旧+摊销-营运资金的增加+长期经营性

负债的增加-长期经营性资产的增加-资本性支出+新增付息债务-债务本金的偿还

其中,V为股权价值,FCFEt为第t期的股权自由现金流,n为详细预测期数,r为股权要求收益率(和红利折现模型中的r相同),TV为股权自由现金流的终值。

企业自由现金流(FCFF)是指公司在保持正常运营的情况下,可以向所有出资人(股东和债权人)进行自由分配的现金流。企业自由现金流的计算公式为:

企业自由现金流(FCFF)=息税前利润(EBIT)-调整的所得税+折旧+摊销-营运

其中,调整的所得税有两种计算方法:①直接用息税前利润乘以当期所得税税率;②在利润表中当期所得税的基础上进行调整,加回财务费用的税盾,再扣除非经常损益对应的所得税。

其中,EV为企业价值,FCFFt为第t期的企业自由现金流,n为详细预测期数,WACC为加权平均资本成本,TV为企业自由现金流的终值。

加权平均资本成本(WACC)是企业各种融资来源的资本成本的加权平均值,计算公式为:

![]()

其中,D为付息债务的市场价值,E为股权的市场价值,kd为税前债务成本,ke为股权资本成本,t为所得税税率。

如果股权投资基金拟投资的目标公司处于创业早期,利润和现金流均为负数,未来回报很高,但存在高度不确定性,此时,往往会用创业投资估值法。

创业投资估值法通过评估目标公司退出时的股权价值,再基于目标回报倍数或收益率,倒推出目标公司的当前价值。

(2)计算当前股权价值。使用目标回报倍数或者收益率将目标公司退出时的股权价值折算为当前股权价值。计算公式如下:

(3)估计股权投资基金在退出时的要求持股比例。投资额除以当前股权价值,得到股权投资基金为获得目标回报倍数或收益率应有的持股比例,计算公式为:要求持股比例=投资额/当前股权价值

如果目标公司没有后续轮次的股权融资,则不会稀释股权投资基金的股权,投资时的持股比例就是上一步计算出的要求持股比例。

如果目标公司有后续轮次的股权融资,需估计股权稀释情况,倒推出投资时的持股比例。

清算包括破产清算和解散清算。假设企业破产或公司解散时,将企业拆分为可出售的几个业务或资产包,并分别估算这些业务或资产包的变现价值,加总后作为企业估值的参考标准。

③逐项对比分析评估与参照物的差异及其程度,包括实物差异、市场条件、时间差异和区域差异等。

一般采用清算价值法估值时采用较低的折扣率。对股权投资基金而言,清算很难获得很好的投资回报,企业正常可持续经营情况下,不会采用清算价值法。

解析:相对估值法的估值步骤为:选取可比公司、计算可比公司的估值倍数、计算适用于目标公司的可比倍数、计算目标公司的企业价值或者股权价值。

2.折现现金流估值法的基本原理是将估值时点之后目标公司的()现金流以合适的折现率进行折现,加总得到相应的价值。

解析:折现现金流估值法的基本原理是将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值。