板块涨跌互现科技主题基金上演“冰火两重天”凤凰体育- 凤凰体育直播- APP

2026-06-13凤凰体育,凤凰体育直播,凤凰体育APP今年以来,A股科技板块内部分化显著,光通信、算力等硬科技方向持续走强,而计算机、传媒等细分领域则表现低迷,板块涨跌互现直接传导至基金端,带来科技主题基金市场的“冰火两重天”。Wind数据显示,截至6月10日,主动权益类科技主题基金年内的首尾业绩差已达120个百分点。

市场层面看,近期受海外市场情绪传染及前期交易拥挤度偏高影响,科技板块波动有所加大。机构人士表示,近期的市场调整更多是筹码出清与估值修正,并未动摇AI算力、半导体等产业趋势。未来,企业盈利将成为市场核心驱动力,具备真实业绩支撑的科技细分方向仍是中期主线。

今年以来,受海外市场波动和前期交易拥挤度偏高的影响,A股科技板块分化特征凸显,以光通信、半导体、AI算力为代表的硬科技方向,在前期累积较大涨幅后遭遇一定回调;计算机、传媒等细分领域也持续走弱,板块内部涨跌互现。

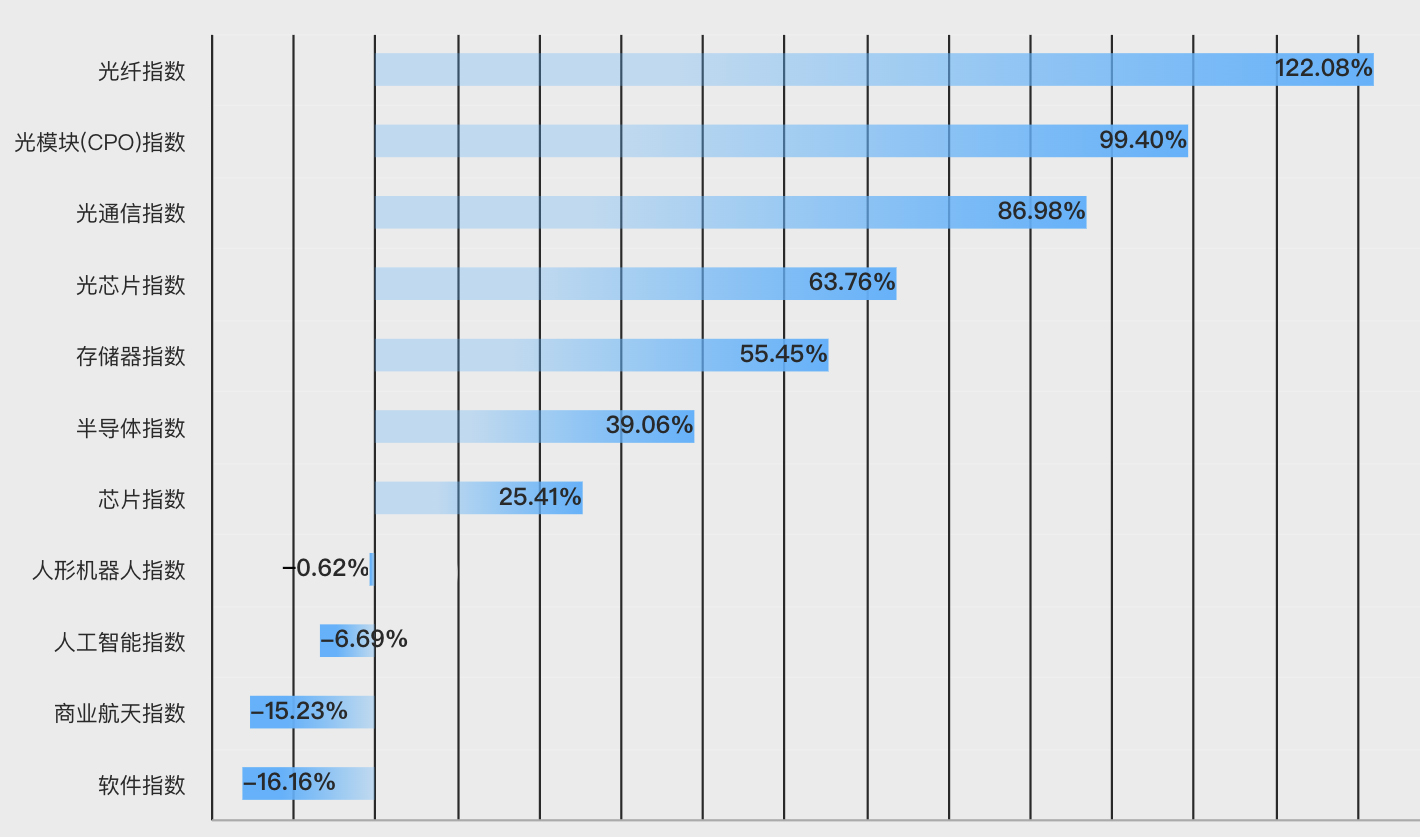

Wind数据显示,截至6月10日收盘,Wind光纤指数年内涨逾100%,光模块指数涨逾99%,光通信、半导体设备等指数涨逾80%;但与此同时,人工智能指数年内下跌6.69%,商业航天指数年内跌超15%,软件指数年内则跌逾16%。

板块表现的分化直接传导至基金端,带来科技主题基金市场的“冰火两重天”。《经济参考报》记者根据Wind数据统计发现,截至6月10日,全市场135只(不同份额合并计算,下同)名称中包含“科技”“科创”的主动权益类基金中,共有119只年内回报率为正,数量占比约为88%。值得注意的是,上述基金的首尾业绩差已经达到了120%左右。

具体来看,红土创新新科技A、平安科技精选A这两只科技主题基金的年内净值已经翻倍,回报率分别为101.26%、101.23%。此外,红土创新科技创新A、新华科技创新主题、富国创新科技A、财通科技创新A这四只基金的年内回报率达到了90%以上。但与此同时,鹏华科技驱动A的年内回报率仅为-19.21%,长城医药科技六个月持有A、富国生物医药科技A的年内回撤均超过了15%。

基金业绩的大幅分化,核心源于其持仓细分赛道的差异:同为科技赛道,重仓AI算力、存储芯片、光通信等方向的基金持续领跑,而持仓偏计算机、传媒、AI应用等领域的基金则表现不佳。

“当前市场呈现结构性割裂——科技与消费行情走势割裂,科技内部算力与软件应用也走势分化,不能用大盘涨跌或单一科技标签来衡量投资价值。”中欧信息科技基金经理杜厚良对《经济参考报》记者表示,本轮AI行情依靠产业资本开支驱动、落地降本增效实现内生盈利闭环,不受加息环境压制。美国本土服务业效率偏低,AI降本空间广阔,是海外科技板块持续走强的底层逻辑。算力资产持续涨价升值,不靠低息贷款扩张,科技算力标的因此获得关注。AI软件已迎来爆发,但集中在头部大模型;A股传统软件企业多数面临被AI产品替代的风险,难以享受行业红利。

进入6月以来,科技板块波动有所加大。6月10日,A股科技板块再度迎来震荡,截至当日收盘,Wind光通信指数、半导体指数、AI算力指数、AI应用指数均呈下跌态势,其中光通信指数当日跌幅超4%,AI应用指数单日跌逾2%。此前的6月8日,受海外市场因素影响,科创50指数当日重挫4.30%,科创综指下跌3.46%。但总体来看,6月份半导体材料、光纤、光模块等行业指数仍旧保持正涨幅。

对于近期震荡,机构普遍认为,一方面是海外市场情绪引发全球科技股联动调整;另一方面,前期交易拥挤度处于历史高位的部分热门赛道,在积累较大浮盈后,筹码出现集中出清,市场自发进行“去泡沫”修正。

“短期来看,目前资金对于科技板块的追捧达到相对高位,资金再平衡需求可能是市场的核心矛盾,股市或维持整体震荡、结构调整的特征,板块轮动或有所加快。”星石投资有关人士表示。

国海证券策略团队也认为,当前科技板块的调整主要源于交易拥挤度处于历史高位后的正常回落,并非产业趋势发生根本性逆转。AI算力、存储周期复苏等核心逻辑并未动摇。

上银基金也表示,当前以半导体为代表的部分科技板块回调的窗口期是高位品种消化预期、释放波动的过程。此轮调整更偏向情绪与估值层面,产业链逻辑及设备材料订单兑现并未证伪。此外,人工智能技术也正在塑造新的需求以及经济结构。可以说行业基本面仍然存在韧性,而全球宏观流动性更像是在逐步适应经济结构的调整,而非单边收缩。

实际上,尽管近期震荡有所加剧,但从今年以来的表现来看,多个科技赛道年内仍积累了较高涨幅。

回顾2025年,科技板块同样带动相关主题基金在当年交出了亮眼答卷。Wind数据显示,2025年净值翻倍的主动权益基金共75只,几乎均重仓算力、人工智能、半导体等科技创新细分赛道。永赢科技智选A的2025年度回报率达233.29%,位列主动权益类基金回报率之首,同时,跻身全市场业绩前二十强的主动权益类基金年度收益率均超125%,其中绝大多数为科技主题产品。

面对科技板块的大幅波动,多家机构认为,短期调整主要源于交易拥挤后的筹码出清与估值合理修正,而真实业绩的支撑才是本轮震荡中关键的“压舱石”。机构普遍判断,企业盈利将取代估值扩张成为市场的核心驱动因素,短期震荡后,具备扎实业绩支撑的细分方向仍将是市场关注的主线。

上述星石投资有关人士强调,中期视角下,企业盈利将是市场的核心驱动因素,科技高景气趋势和国内经济修复均有望带来中期投资机会。在其看来,AI产业景气度上行趋势尚未结束,随着业绩兑现消化估值,企业盈利有望进一步带动板块表现。

富国基金也表示,科技板块近期波动放大,但在分子端具备强盈利驱动的阶段,分母端流动性的扰动或不构成核心矛盾,以AI为代表的本轮拉动盈利周期上行的科技成长风格,预计仍是中期主线。

中欧基金则强调,近期对“纯概念炒作”的规范有所强化,而对具备真实业绩支撑、研发投入扎实的优质企业构成长期利好,市场风格将向价值成长收敛。

对于未来重点关注的细分科技领域,杜厚良表示,关注度从高到低依次为光通信、存储、算力、电力。在他看来,光通信方向,算力集群中数据传输是短板,提升光传输速度可大幅降低服务器等待时间,从而提升集群效率,该环节技术壁垒高,是解决算力瓶颈的关键。存储方向,AI需调用历史数据,对存储容量和调用速度要求指数级提升。在算力产业的大“贝塔”中,光和存储会持续发展。

联博基金市场策略负责人李长风表示,在能源、语言模型、AI应用等层面,中国市场具备非常广泛的投资机会,且整体估值对标海外市场也相对便宜。坚持以合理价格买入高质量企业,则有望在市场修正时提供更好的下行保护。